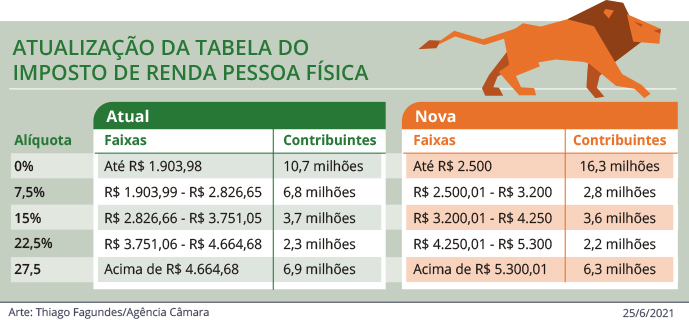

Governo estima que o número de pessoas isentas aumentará em 5,6 milhões, passando de 10,7 milhões para 16,3 milhões.

O Projeto de Lei 2337/21, do Poder Executivo, apresenta mudanças no Imposto de Renda para pessoas físicas, empresas e investimentos financeiros. Trata-se da segunda fase da reforma tributária. Entre as medidas de maior impacto está a atualização da tabela do Imposto de Renda da Pessoa Física, que reajusta a faixa de isenção de R$ 1.903,98 para R$ 2.500 mensais. O governo estima que 50% dos atuais declarantes não pagarão mais Imposto de renda, o que corresponde a 5,6 milhões de contribuintes. Atualmente, há 10,7 milhões de isentos, de um total de 31 milhões.

O secretário especial da Receita Federal, José Barroso Tostes Neto, destacou que todos os contribuintes serão beneficiados com o reajuste de todas as faixas da tabela do IRPF. “A redução tributária vai aumentar a disponibilidade de recursos para parte importante da população”, afirmou. O secretário observa que o reajuste na faixa de isenção, de 31%, é o maior desde 1995. “De 2023 em diante podemos decidir sobre futuros reajustes da tabela”, disse.

Perdas e ganhos

O projeto traz medidas que levam a ganhos e perdas de receita. As medidas referentes à tributação de lucro e dividendos distribuídos, à revogação da dedutibilidade dos juros sobre o capital próprio, ao mercado financeiro e à atualização do valor dos bens imóveis para o ano de 2022 acarretarão um aumento de receitas tributárias estimado em R$ 32,33 bilhões em 2022, em R$ 55,04 bilhões em 2023 e em R$ 58,2 bilhões em 2024.

As medidas referentes à redução da alíquota do IRPJ, a atualização da tabela progressiva da pessoa física e à atualização do valor dos bens imóveis para os anos de 2023 e 2024 acarretarão uma redução de receitas tributárias estimada em R$ 32,02 bilhões em 2022, em R$ 54,71 bilhões em 2023 e em R$ 57,61 bilhões em 2024.

Declaração simplificada

Entre as iniciativas para aumentar a arrecadação, a proposta do Executivo vai limitar a opção de declaração simplificada, que permite desconto de 20% no IRPF. A declaração simplificada será mantida apenas a quem recebe até R$ 40 mil por ano. O governo espera que a medida estimule o contribuinte a pedir notas fiscais para obter descontos na declaração completa. Com o fim do desconto simplificado, o Ministério da Economia projeta um aumento de arrecadação de R$ 9,98 bilhões somente em 2022, chegando a R$ 11,48 bilhões em 2024.

“O desconto simplificado foi uma alternativa criada na época em que a declaração era apresentada no papel”, justifica o secretário da Receita. “Ao longo do tempo, com a evolução tecnológica, a preparação foi bastante facilitada com declarações pré-preenchidas. Estamos focando a opção da simplificação para as faixas salariais menores, que continuarão usufruindo do limite de isenção. Contribuintes acima dessas faixas poderão utilizar as deduções existentes sem qualquer alteração.”

O secretário também observou que, apesar de a declaração simplificada hoje não ter limite de renda, há um teto de R$ 16 mil para uso do desconto. Atualmente, a declaração completa somente é indicada para quem tem mais gastos a deduzir, entre eles filhos incluídos como dependentes, escola particular, plano de saúde e fundos de previdência privada.

Imóveis

A proposta também permite a atualização do valor dos imóveis declarados. Atualmente, os imóveis são mantidos pelo valor original, e o cidadão precisa pagar entre 15% e 22,5% de imposto sobre o ganho de capital. Os proprietários poderão atualizar os valores patrimoniais com incidência de apenas 5% de imposto sobre a diferença. O prazo para adesão e pagamento do imposto será de janeiro a abril de 2022.

Tostes Neto observou que a tributação favorecida é uma opção do contribuinte. Segundo ele, a medida pode favorecer quem tem situações específicas, como a realização de inventário e heranças decorrentes de sucessão.

Lucros e dividendos

A proposta ainda muda a distribuição de lucros e dividendos para pessoas físicas, que atualmente são isentas. Haverá tributação de 20% na fonte. Microempresas e empresas de pequeno porte serão isentas para lucros e dividendos de até R$ 20 mil por mês. Este limite será considerado para o conjunto de sócios que forem ligados, ou seja, cônjuges, companheiros ou parentes, consanguíneo ou afim, até o terceiro grau.

A pessoa física que receber, no mês, lucros de mais de uma micro ou pequena empresa que exceda o limite de R$ 20 mil deverá recolher o imposto com base na alíquota de 20% sobre o valor excedente ainda não tributado.

Os lucros recebidos pela pessoa jurídica não integrarão as bases de cálculo do Imposto sobre a Renda e da CSLL da beneficiária. Dessa forma, evita-se a tributação cumulativa sobre os lucros ou dividendos distribuídos.

No caso de beneficiário domiciliado no exterior, a alíquota do IRRF incidente sobre os lucros ou dividendos distribuídos será de 20%. No caso de remessas destinadas a beneficiários domiciliados em país com tributação favorecida ou submetidos a regime fiscal privilegiado, a alíquota aplicável é de 30%.

Distorções

Segundo o governo, a mudança nas regras vai combater a distribuição disfarçada de lucros e desestimular que profissionais usem empresas para evitar o pagamento de impostos. “A não distribuição dos lucros tem criado distorções ao longo do tempo”, nota. “Há percepção de tratamento injusto e estímulo a um desvio chamado de ‘pejotização’, a transformação em PJ de atividades de renda natural de pessoa física.” Segundo o secretário, a proposta proporciona condições iguais para renda do trabalho assalariado contra lucros e dividendos.

Na exposição de motivos do projeto, o Ministério da Economia observa que de todos os países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), somente a Letônia não tributa a distribuição de lucros ou dividendos nos

sócios pessoas físicas. Países emergentes, como China, Índia, Argentina, África do Sul, Colômbia, membros e não-membros da OCDE, também adotam a tributação dos lucros distribuídos.

Com a mudança nos lucros e dividendos, o governo espera aumentar a arrecadação em R$ 18,53 bilhões em 2022, R$ 54,9 bilhões em 2023 e R$ 58,15 bilhões em 2024.

Empresas

A alíquota geral do Imposto de Renda para Pessoas Jurídicas (IRPJ) será reduzida dos atuais 15% para 12,5%, em 2022, e 10%, a partir de 2023. O adicional de 10% para lucros acima de R$ 20 mil por mês permanece. “A ideia principal é reduzir a tributação das empresas para aumentar competitividade e geração de postos de trabalho. Com a redução da alíquota, o Brasil se aproxima da média da tributação dos países da OCDE”, observou o subsecretário de Tributação e Contencioso, Sandro de Vargas Serpa.

O projeto amplia as situações que estabelecem a obrigatoriedade de apuração do IRPJ e da CSLL com base no lucro real. A medida visa desestimular a utilização indevida do lucro presumido para alocar rendimentos que deveriam ser

tributados pela pessoa física.

Na mesma linha, a proposta revoga a dispensa da escrituração comercial para o Lucro Presumido. Na exposição de motivos, o Ministério da Economia observa que as empresas que optam pelo lucro presumido podem ter receita de até R$ 78 milhões e contam com “estrutura administrativa robusta”. “Essa alteração é necessária para a verificação da tributação dos lucros e dividendos distribuídos. Como a base de incidência do IRRF é o lucro contábil distribuído, a Administração Tributária deverá acessar a escrituração contábil da empresa para atestar a correta aplicação do novo dispositivo.”

Gratificações

A proposta também muda a remuneração de executivos com bônus em ações. Pagamentos de gratificações e participação nos resultados aos sócios e dirigentes feitos com ações da empresa não poderão ser deduzidos como despesas operacionais. “As empresas poderão continuar com gratificações por resultado para empregados. Continua sendo deduzida, mas para dirigentes e sócios não será permitido”, diferenciou Serpa. “O sistema de tributação fica mais justo, pois só empregados terão dedução. Sócios e dirigentes têm outras formas de ganho direto e de receber da empresa, que estamos revisando. Empregado só tem o salário e participação na empresa.”

Também não será mais permitido deduzir juros sobre o capital próprio. O governo justifica a mudança por avaliar que, na época em que a dedução foi criada, durante as medidas de controle da inflação estabelecidas pelo Plano Real, era mais difícil ter acesso a crédito e as empresas precisavam se autofinanciar com recursos dos sócios. “Isso foi criado quando tinha inflação galopante e juros altos. O objetivo se perdeu porque o mercado de crédito está mais evoluído, os juros de hoje nem se comparam com os da época. Não é mais necessário dar este benefício para os empresários. Apesar de popular, a medida se tornou ineficaz para garantir o investimento das empresas.”

Segundo o governo, a mudança tem como base análises das demonstrações financeiras das empresas brasileiras, nas quais o endividamento continua a ser a forma mais atrativa de financiamento.

Reorganização e alienações

Também há novas regras para a reorganização de empresas e tributação do ganho de capital na venda de participações societárias. O Ministério da Economia avalia que as reorganizações empresariais são, muitas vezes, utilizadas como forma para pagar menos impostos, e a medida visa evitar busos e deduções indevidas. “Isso evita abusos que estão gerando contecioso”, apontou Serpa.

Alinhando a legislação ao padrão internacional, mudam as regras para apuração do ganho de capital em alienações indiretas de ativos no Brasil por empresas no exterior. O governo quer evitar o uso de uma empresa intermediária na venda de ativos para pagar menos imposto. Na exposição de motivos, o Ministério da Economia afirma que a proposta busca primordialmente alcançar as hipóteses em que o valor de mercado da participação alienada no exterior decorra substancialmente dos ativos localizados no País.

Apuração e simplificação

A proposta ainda apresenta mudanças na apuração do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSSL), que passará a ser somente trimestral. Hoje, há duas opções: trimestral e anual. Empresas com tributação anual precisam apurar e pagar estimativas mensalmente. De acordo com a proposta, será permitido compensar 100% do prejuízo de um trimestre nos três seguintes. “As estimativas mensais dão muito trabalho para as empresas e podem gerar dificuldade de caixa por causa da sazonalidade. A apuração trimestral vai dar reforço de caixa para as empresas”, afirmou Serpa.

Além de uniformizar os regimes de tributação das empresas, a proposta simplifica e aproxima as bases de cálculo de IRPJ e CSLL. Essa uniformização, entretanto, não estenderá incentivos e benefícios fiscais de um tributo para o outro. “Hoje, uma empresa precisa ter dois registros muito diferentes para apurar tributos com bases semelhantes. Isso é custo para as empresas”, observa Serpa.

Investimentos financeiros

A proposta também simplifica a tributação de IR em operações em Bolsa de Valores, cuja apuração passa a ser trimestral no lugar de mensal. A expectativa é que o prazo alongado melhore a capacidade financeira de investidores. A proposta ainda acaba com a diferença de alíquotas de acordo com o título negociado. Atualmente, as alíquotas são de 15%, para mercados à vista, à termo, de opções e de futuros, e de 20%, para day trade e cotas de FII. Com a mudança, a alíquota será de 15% para todos os mercados.

Os ativos de renda fixa (Tesouro Direto e CDB) terão a mesma alíquota única de 15%. A proposta acaba com o atual escalonamento em que a alíquota varia de acordo com o tempo de duração da aplicação, entre 22,5%, para investimentos de até 180 dias, a 15%, para aplicações acima de 720 dias. “A tributação não pode induzir o tempo de aplicação do investidor. Tem que ser a natureza do título. A alíquota tem que ser neutra. Hoje as pessoas que mais precisam do dinheiro e podem ter apenas curto prazo são prejudicados. quem tem condição de deixar o dinheiro por anos é beneficiado”, defende o coordenador-geral de Tributação, Fernando Mombelli.

Fundos abertos terão alíquota única de 15%, também acabando com o escalonamento de 22,5% a 15% em função da duração da aplicação. Outra medida para esses fundos é o fim do “come-cotas” de maio, mantendo apenas o de novembro. Os rendimentos produzidos até 31 de dezembro de 2021 serão tributados pela alíquota vigente nesta data.

Fundos fechados (multimercados) terão alíquota única de 15% e mesmo tratamento dos fundos abertos para “come-cotas”, com pagamento em novembro. “Há poucos investidores de recursos bilionários nestes fundos. Pela distorção, não pagam antecipação. Com a reforma, esses fundos exclusivos passam a pagar como os demais”, compara Mombelli.

A proposta acaba com a isenção sobre rendimentos distribuídos a pessoa física de Fundos de Investimento Imobiliário (FII) com cotas negociadas em bolsa a partir de 2022. A tributação dos demais cotistas cai de 20% para 15% na distribuição de rendimentos, na amortização e na alienação de cotas. “Muitos desses fundos geram rendimentos de aluguéis que são isentos. Para pessoa física teria tributação na tabela normal”, observa o coordenador-geral de Tributação.

Fonte: Agência Câmara de Notícias